Oleh: Herdiyanto Yusuf, Praktisi Media

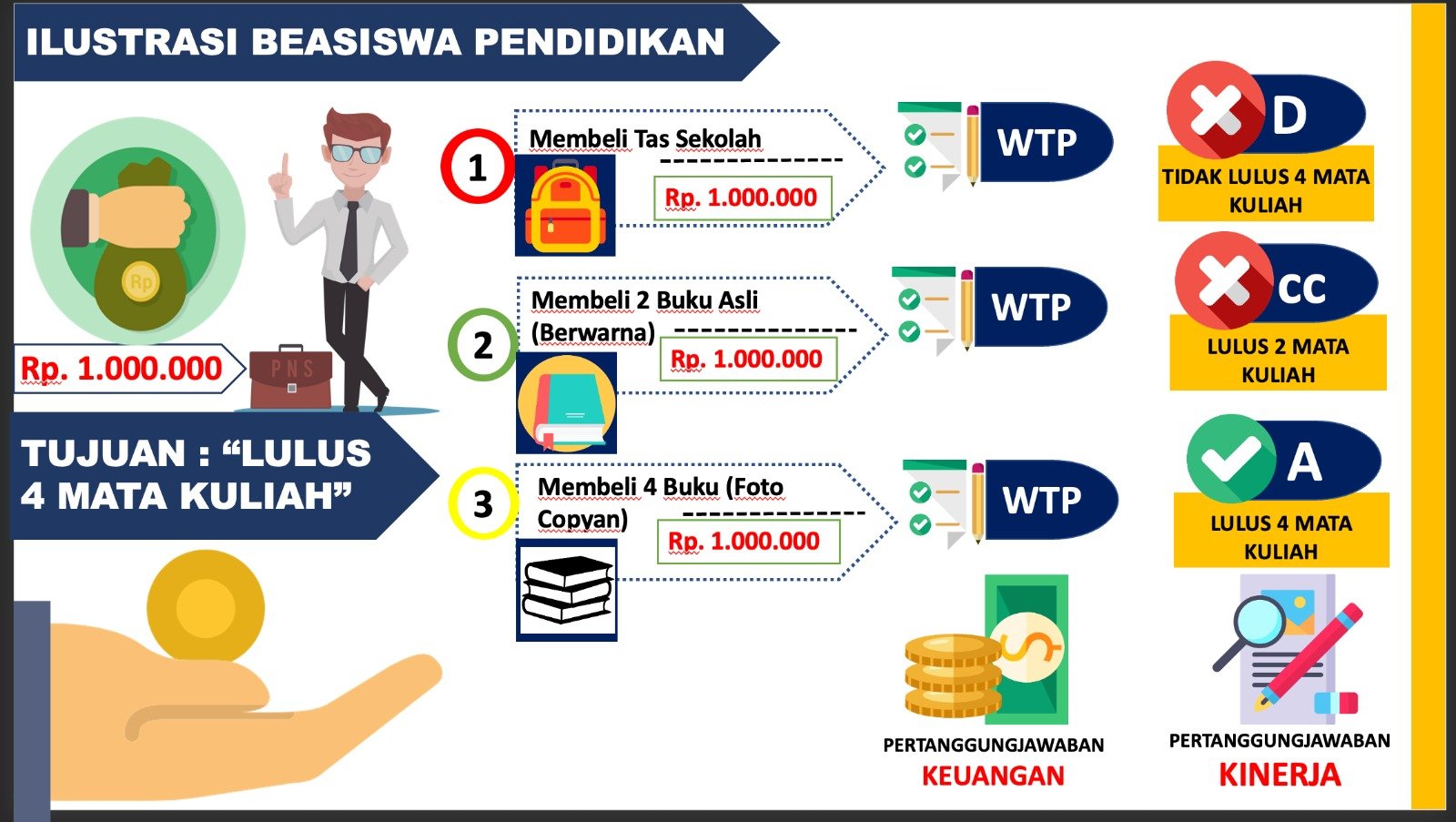

Sebagai orang yang awam tata kelola keuangan, agaksulit bagi saya memahami, apalagi menjelaskan bagaimana cara auditor BPK menetapkan suatu daerah predikat WTP, WDP, dsb. Untung ada kawan berbaik hati mengirimkan ilustrasi ini. Saya jadi gampang membayangkan, mendefinisikan, bahkan membuat batas yang jelas: mana wilayah akuntabilitas keuangan dan mana bagian akuntabilitas kinerja. Ini dua achievement yang berbeda.

Satunya menggambarkan bagaimana uang rakyat itu dibelanjakan. Akuntansinya rapi nda? Hasilnya sesuai perencanaan tidak? Atau hasil belanjanya sesuai dengan nilai uang atau ada selisih? Ada kuitansi tidak? Prinsipnya, cara kelola keuangan harus rapi. Jika tak rapi ya muncul temuan dan harus mengembalikan ke kas daerah/negara. Jadi, rapi dalam pengelolaan keuangan ini harusnya bukan prestasi, tapi kewajiban.

Ada satu hal yang sering disalahpahami. WTP bukanlah “sertifikat halal” bebas korupsi. Opini WTP hanya menyatakan bahwa laporan keuangan telah disajikan secara wajar sesuai standar akuntansi. Kita sudah sering melihat kasus di mana sebuah instansi meraih WTP berkali-kali, namun di saat yang sama oknum di dalamnya justru terjerat kasus korupsi. Jadi, WTP hanyalah soal kerapian catatan, bukan jaminan mutlak integritas perilaku pelaksananya.