BANGGAIPOST.COM, JAKARTA – Ribuan pelaku usaha berbentuk Persekutuan Komanditer (CV) di Indonesia kini dilanda kegelisahan setelah pemerintah menerbitkan Peraturan Pemerintah (PP) Nomor 20 Tahun 2026 yang diundangkan pada 22 April 2026.

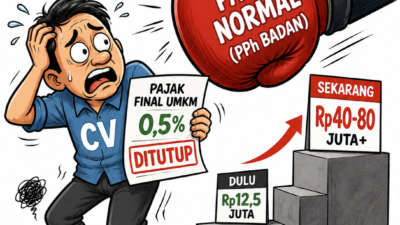

Regulasi tersebut secara resmi menutup akses fasilitas Pajak Penghasilan (PPh) Final UMKM sebesar 0,5 persen bagi CV yang baru mendaftar. Kebijakan ini dinilai berpotensi meningkatkan beban pajak secara signifikan bagi pelaku usaha mikro, kecil, dan menengah.

Dalam Pasal 57 ayat (1) PP Nomor 20 Tahun 2026 disebutkan bahwa wajib pajak yang berhak memanfaatkan PPh Final atas peredaran bruto tertentu hanya meliputi:

“wajib pajak orang pribadi; wajib pajak badan berbentuk perseroan perorangan yang didirikan oleh 1 (satu) orang; dan koperasi.”

Dengan ketentuan tersebut, badan usaha berbentuk CV, Firma, Perseroan Terbatas (PT) non-perorangan, dan Badan Usaha Milik Desa (BUMDes) tidak lagi berhak memperoleh fasilitas PPh Final UMKM 0,5 persen untuk pendaftaran baru.

Potensi Lonjakan Beban Pajak

Setelah masa transisi berakhir, CV akan dikenakan tarif PPh Badan normal sesuai ketentuan Pasal 17 Undang-Undang Pajak Penghasilan. Perubahan ini berpotensi menyebabkan kenaikan beban pajak hingga berkali-kali lipat.